Kayıt dışı ekonomi oranının % 25-30 dolaylarında olduğu tahmin edilen ekonomimizde kayıt dışı ekonomi ile mücadeleye ilişkin politika ve paylaşımlar her daim güncelliğini korumakta olup bu mücadelede akla ilk gelen araçlardan biri de vergi denetimidir.

Vergi denetimine ilişkin başta yazılı ve görsel medya olmak üzere yapılan çok sayıda paylaşımda çeşitli veriler üzerinden ülkemizdeki vergi denetim kapasitesine ilişkin değerlendirmeler yapılmaktadır. Bende bu yazımda yıllar itibariyle ( 2011 sonrası ) vergi denetim kapasitesimiz ile ilgili paylaşımda bulunacağım.

Ülkemizde asli vazifesi vergi incelemeleri olan Vergi Denetim Kurulu Başkanlığı ( VDK ) 11.07.2011 tarihinde 646 sayılı KHK ile çeşitli denetim birimlerinin birleştirilmesi ile kurulmuştur.

Başkanlık, bünyesindeki Vergi Müfettişleri aracılığı ile başta vergi incelemeleri olmak üzere teftiş, inceleme, denetim ve soruşturma ile 1 sayılı Cumhurbaşkanlığı kararnamesinin 228. maddesi ile kendisine verilen görevleri yerine getirir. Dolayısıyla VDK’ nın faaliyet verileri üzerinden ülkemizde vergi denetim kapasitesine ilişkin fikir edinilebilir.

Bu kısımda belirtmek gerekir ki kurumların faaliyet verilerine 5018 sayılı kanun gereği her yıl yayımlamak zorunda oldukları faaliyet raporları sayesinde ulaşmak mümkün olmaktadır. Vergi Denetim Kurulu Başkanlığı da kuruluş tarihinden itibaren sonuncusu geçtiğimiz hafta olmak üzere on bir adet faaliyet raporu yayımlamıştır.

Faaliyet raporlarından derlediğim verileri paylaşmadan önce çalıştığım kurumu çeşitli veriler üzerinden değerlendirmek gibi bir amacımın olmadığın,ı yaptığım şeyin yıllar itibari ile faaliyet raporlarındaki verileri derleyip özetlemekten ibaret olduğunu ifade etme ihtiyacı hissediyorum.

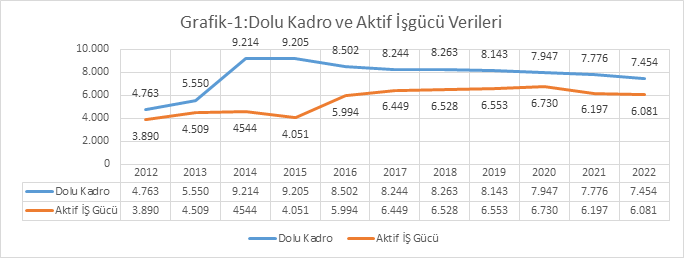

Vergi Denetim Kurulu, vergi incelemelerini bünyesindeki Vergi Müfettişleri aracılığı gerçekleştirdiğinden öncelikle yıllar itibariyle kadro ve aktif iş gücüne ilişkin verilere yer vereceğim. Aktif işgücü; komisyon çalışmaları, idari görev, yurt dışında bulunma, ücretsiz izin, Yetkisiz Vergi Müfettiş Yardımcıları ve benzeri hususlar dışarda bırakılarak sadece vergi incelemesine yönelik hesaplanan iş gücü sayısını ifade etmektedir. Buna göre yıllar itibari ile dolu kadro ve aktif iş gücüne ilişkin grafiğe aşağıda yer verilmiştir.

- Grafikte görüleceği üzere kuruluş tarihinden itibaren hızla genişleyen ve 2015 yılında zirve yapan kadro sayısı ( Vergi Başmüfettişi, Vergi Müfettişi, Vergi Müfettiş Yardımcıları) sonrasında sürekli olarak azalmıştır.

- Aktif iş gücü sayısı ile kadro sayıları 2014 ve 2015 yılları haricinde birbirilerine paralel bir seyir izlemişlerdir. 2014-2015 yıllarında kadro sayısı çok hızlı bir şekilde artarken aktif işgücü sayısının azalmasının nedeni, ilgili yıllarda mesleğe başlayan yetkisiz Vergi Müfettiş Yardımcılarının sayısının çokluğu ile aktif işgücünün Vergi Müfettiş yardımcılarının eğitimlerinde görev almasından kaynaklanmaktadır.

- VDK’ nın kuruluş tarihinden itibaren dolu kadro sayısının dokuz bini geçtiği dönemler de dahil olmak üzere fiili olarak vergi incelemesi yapan aktif işgücü sayısı hiçbir zaman yedi bine ulaşmamıştır.

- 2022 yılı sonu itibariyle aktif işgücü sayısı, zirve yaptığı döneme (2019) kıyasla yaklaşık %10 düşmüştür.

- İlgili kadroların cinsiyet durumuna grafikte yer verilmemiş olmakla birlikte VDK’ nın kurulduğu dönemde %81 erkek %19 Kadın şeklinde olan oran zaman içerisinde %78 erkek %22 kadın olarak değişmiştir.

Aktif olarak vergi incelemesi yapmayan Vergi Müfettişlerinin dağılımına ilişkin tabloya aşağıda yer verilmiştir.

Tablo-1 Vergi İnceleme Görevi Olmayan Diğer Vergi Müfettişlerinin Dağılımı

| Yıllar | Kurul içi İdari Görev | Kurul Dışı İdari Görev | Ücretsiz İzin | Diğer İzinliler | RDK | İİDTK | Yurtdışı | Yetkisiz |

|---|---|---|---|---|---|---|---|---|

| 2014 | 153 | 60 | 286 | 36 | 4661 | |||

| 2015 | 251 | 103 | 71 | 36 | 356 | 186 | 15 | 4282 |

| 2016 | 283 | 112 | 42 | 33 | 449 | 985 | 5 | 817 |

| 2017 | 287 | 159 | 47 | 48 | 602 | 344 | 12 | 569 |

| 2018 | 308 | 209 | 111 | 3 | 419 | 252 | 7 | 425 |

| 2019 | 282 | 197 | 71 | 49 | 418 | 162 | 410 | |

| 2020 | 151 | 210 | 79 | 26 | 443 | 150 | 158 | |

| 2021 | 178 | 242 | 76 | 49 | 657 | 187 | 147 | |

| 2022 | 194 | 287 | 58 | 40 | 486 | 142 | 160 |

Son üç yıl itibariyle VDK’da görev yapan Vergi Müfettişlerinin hizmet süreleri itibarıyla dağılımı aşağıdaki tabloda gösterilmiştir.

Tablo-2: Vergi Müfettişlerinin Hizmet Sürelerine Göre Dağılımı

| Yıllar | 0-3 yıl | 4-10 yıl | 11-15 Yıl | 16-20 Yıl | 21-25 Yıl | 25 Yıl ve Yukarısı |

|---|---|---|---|---|---|---|

| 2020 | 71 | 4.886 | 1.453 | 570 | 268 | 699 |

| 2021 | 2 | 4.119 | 2.002 | 673 | 236 | 701 |

| 2022 | 92 | 4.548 | 1.261 | 748 | 224 | 575 |

Yukarıdaki tablo, grafik-1 (Dolu kadro ve aktif işgücü sayısı ) ile birlikte değerlendirildiğinde son üç yıll da VDK’ dan ayrılanların tecrübelerinin 4-10 yıl ile 11-15 yıl grubunda yoğunlaştığı çıkarımı yapılabilir.

Vergi Denetim Kurulu 2011 yılında kurulduğunda uzmanlaşma ve işbölümünün sağlanması amacıyla doğrudan Başkanlığa bağlı olarak 29 ilde 40 grup başkanlığı şeklinde örgütlenmiştir. Sonrasında zaman içerisinde grupların sayısı 45 kadar çıkmış 2019 yılında ise il sayısı 9’ a grupların sayısı ile 24’ e düşürülmüştür. İlgili yıllarda gruplar itibariyle aktif olarak vergi incelemesi yapan işgücünün dağılımı aşağıdaki tabloda gösterilmiştir.

Tablo-3: Aktif Denetim Gücünün Grup Başkanlıkları İtibariyle Dağılımı

| Yıllar | Küçük ve Orta Ölçekli Mükellefler Grup Başkanlıkları | Büyük Ölçekli Mükellefler Grup Başkanlıkları | Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlıkları | Örtülü Sermaye, Transfer Fiyatlandırması ve Yurt Dışı Kazançlar Grup Başkanlıkları |

|---|---|---|---|---|

| 2012 | 3.313 | 461 | 60 | 56 |

| 2013 | 3.839 | 531 | 71 | 68 |

| 2014 | 3.368 | 441 | 63 | 61 |

| 2015 | 3.507 | 431 | 56 | 57 |

| 2016 | 5.498 | 443 | 27 | 26 |

| 2017 | 5997 | 389 | 36 | 47 |

| 2018 | 5.991 | 453 | 34 | 45 |

| 2019 | 6.022 | 452 | 33 | 46 |

2020 yılında ise grup başkanlığı şeklindeki örgütlenmeden yine uzmanlaşma ve iş bölümünün sağlanması, iş gücünün verimli kullanılması amacıyla Bakan onayı ile doğrudan Başkanlığa bağlı olmak üzere 9 ilde toplam 22 Daire Başkanlığı oluşturulmuştur.

Yeniden yapılanma kapsamında İstanbul Ankara ve İzmir’de sektörel kaçakçılık ve vergi iadeleri denetim daire başkanlıkları kurulmuş geriye kalan altı ilde ise ( Adana, Antalya, Bursa, Gaziantep; Kocaeli, Konya ) denetim daire başkanlıkları oluşturulmuştur.

Daire başkanlıklarında görev yapan aktif işgücü sayısının yıllar itibari ile dağılımı aşağıdaki tabloda gösterilmiştir.

Tablo-4: Aktif Denetim Gücünün Daire Başkanlıkları İtibariyle Dağılımı

| Yıllar | Sektörel | Vergi İadeleri | Vergi Kaçakçılığı | Denetim |

|---|---|---|---|---|

| 2020 | 1.904 | 630 | 2.668 | 1.528 |

| 2021 | 1.706 | 557 | 2.495 | 1.439 |

| 2022 | 1.711 | 557 | 2.360 | 1.453 |

Son olarak aktif denetim gücünün iller bazında dağılımı aşağıdaki tabloda gösterilmiştir.

Tablo-5: Aktif Denetim Gücünün İller İtibariyle Dağılımı

| İller | 2020 | 2021 | 2022 |

|---|---|---|---|

| İstanbul | 2.969 | 2.714 | 2.589 |

| Ankara | 1.651 | 1.503 | 1.480 |

| İzmir | 582 | 541 | 559 |

| Adana | 251 | 231 | 235 |

| Antalya | 263 | 261 | 256 |

| Bursa | 402 | 376 | 379 |

| Gaziantep | 164 | 146 | 151 |

| Kocaeli | 237 | 216 | 231 |

| Konya | 211 | 209 | 201 |

| Toplam | 6.730 | 6.197 | 6.081 |

Tabloya göre aktif denetim gücünün yaklaşık %43’ü İstanbulda %24’ü Ankarada %9′ u İzmirde olmak üzere toplam %77′ si üç büyük ilde görev yapmaktadır.

İkinci yazımda yıllar itibariyle

- Vergi inceleme oranlarına, tarhı ve kesilmesi önerilen vergi ve ceza miktarlarına

- Rapor sayılarına, rapor türlerine ve rapor konularına ilişkin verilere yer vereceğim.