Vergi Denetim Kurulu Başkanlığının kuruluşundan itibaren yayımlamış olduğu faaliyet raporlarından derlediğim verileri paylaştığım ilk yazımda, Başkanlığın organizasyon ve insan kaynaklarını ele almıştım. Bu yazımda ise yıllar itibari ile vergi inceleme verilerine yer vereceğim.

Verileri paylaşmadan önce salt vergi incelemelerine ilişkin bir kısım veriler üzerinden genele ilişkin değerlendirme yapılmasının sağlıklı olmadığını belirtmek isterim.

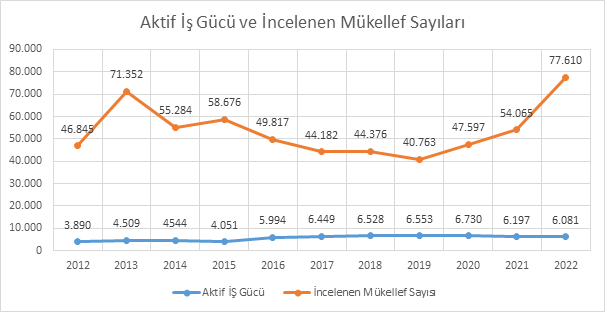

Yıllar itibariyle incelenen mükellef sayıları ile aktif işgücü verilerini gösteren grafiğe aşağıda yer verilmiştir.

- Grafikte gösterildiği üzere Başkanlığın kurulmasından sonra hızla yükselen (2013) incelenen mükellef sayısı, sonrasında aktif iş gücünün artmasına karşın düşüşe geçmiş 2019 yılında en düşük seviyeyi görmüştür.

- 2019 sonrasında ise incelenen mükellef sayıları hızla artmaya başlamış hatta 2020 sonrası aktif işgücü yaklaşık %10 azalmasına rağmen 2022 yılında, Başkanlığın kuruluşundan itibaren en yüksek inceleme sayısına ulaşılmıştır.

Yıllar itibariyle toplam mükelleflerin ne kadarının incelendiğine ilişkin oranlar aşağıdaki tabloda gösterilmiştir.

Tablo-1 Yıllar İtibariyle İnceleme Oranları

| Dönemler | Mükellef Sayısı | İncelenen Mükellef Sayısı | İnceleme Oranı |

|---|---|---|---|

| 2012 | 2.422.975 | 46.845 | 1,93% |

| 2013 | 2.460.281 | 71.352 | 2,90% |

| 2014 | 2.472.658 | 55.284 | 2,24% |

| 2015 | 2.527.084 | 58.676 | 2,32% |

| 2016 | 2.541.016 | 49.817 | 1,96% |

| 2017 | 2.636.370 | 44.182 | 1,68% |

| 2018 | 2.727.208 | 44.376 | 1,63% |

| 2019 | 2.813.452 | 40.763 | 1,45% |

| 2020 | 3.004.329 | 47.597 | 1,58% |

| 2021 | 3.221.894 | 54.065 | 1,68% |

| 2022 | 3.433.964 | 77.610 | 2,26% |

- Başkanlığın kuruluşundan itibaren en yüksek inceleme oranına 2013 yılında ulaşılmış sonrasında oran 2019 yılına kadar sürekli olarak düşmüş, 2019 sonrasında ise tekrar yükselişe geçerek 2022 yılında son yılların en yüksek inceleme oranına (2,26%) ulaşmıştır.

- Yazımın başında belirttiğim üzere yalnızca inceleme oranlarına bakarak değerlendirme yapmak hatalı olabilir. Çünkü inceleme oranını etkileyen esas unsurlardan mükellef sayısı ile aktif denetim gücü sayısı aynı hızda artmamıştır.

- Tabloda incelemesi tamamlanan mükellef sayıları gösterilmekte olup matrah artırımı vb. nedenlerle incelemeye başlanılmış fakat tamamlanamamış vergi incelemeleri sayıya dahil değildir. Örneğin son çıkan 7440 sayılı Kanun kapsamında matrah artırımında bulunulması durumunda yedi iş gücü içerisinde tamamlanamayan incelemelere devam edilemeyeceği hüküm altına alınmıştır.

Başkanlığın kuruluşundan itibaren yıllar itibari ile incelenen mükellef sayıları ile tarhı ve kesilmesi önerilen vergi ve ceza tutarları aşağıdaki tabloda gösterilmiştir.

Tablo-2: Yıllar İtibariyle Tarhı ve Kesilmesi Önerilen Vergi ile Ceza Tutarları

| Dönem | İncelenen Mükellef Sayısı | Tarhı Önerilen Vergi Tutarı | Kesilmesi Önerilen Ceza | Toplam Vergi ve Ceza Tutarı |

|---|---|---|---|---|

| 2011 | 16.267 | 3.926.153.961 | 6.540.331.412 | 10.466.485.373 |

| 2012 | 46.845 | 4.535.523.091 | 8.776.095.415 | 13.311.618.506 |

| 2013 | 71.352 | 8.561.313.250 | 19.086.884.477 | 27.648.197.727 |

| 2014 | 55.284 | 7.939.389.423 | 16.582.633.968 | 24.522.023.391 |

| 2015 | 58.676 | 9.803.999.983 | 18.843.082.627 | 28.647.082.610 |

| 2016 | 49.817 | 7.234.873.130 | 15.904.492.736 | 23.139.365.866 |

| 2017 | 44.182 | 5.878.506.580 | 14.370.585.724 | 20.249.092.304 |

| 2018 | 44.376 | 8.722.800.218 | 19.862.613.528 | 28.585.413.746 |

| 2019 | 40.763 | 10.409.577.465 | 23.520.286.333 | 33.929.863.798 |

| 2020 | 47.597 | 24.921.860.064 | 40.258.714.890 | 65.180.574.954 |

| 2021 | 54.065 | 24.232.837.331 | 50.748.840.091 | 74.981.677.422 |

| 2022 | 77.610 | 23.135.505.200 | 53.532.656.634 | 76.668.161.834 |

Veriler nominal olduğu için yıllar itibariyle kıyaslama yapmak çok sağlıklı olmamakla birlikte Başkanlığın kuruluşundan sonra 2013 yılında hızla artan toplam vergi ve ceza tutarı, sonrasında 2019 yılına kadar dalgalı seyir izlemiş, 2019 sonrasında ise yeniden hızlı bir artış göstermiştir.

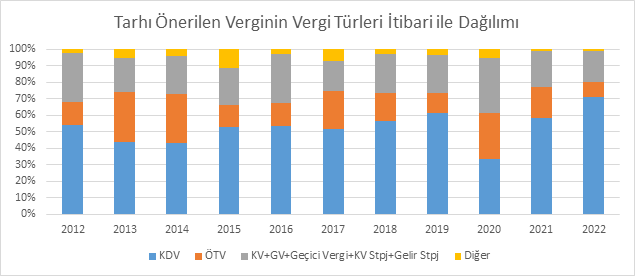

Tarhı Önerilen Vergi tutarlarının vergi türleri itibariyle oransal dağılımı aşağıdaki Grafikte gösterilmiştir.

Yıllar itibariyle tarhı önerilen vergilerin yaklaşık %70’ni KDV ve ÖTV, yaklaşık %25’ni ise Gelir ve Kurumlar Vergileri ( Geçici vergi ile stopajlar dahil ) oluşturmuştur.

Tarhı önerilen vergi tutarlarının inceleme konularına göre dağılımı aşağıda gösterilmiştir.

Tablo-3: İnceleme Konuları İtibarıyla Tarhı İstenilen Vergi Tutarları

| Yıllar | Sektörel Vergi İncelemeleri | Vergi İade İncelemeleri | Vergi Kaçakçılığı İncelemeleri |

|---|---|---|---|

| 2016 | 3.947.953.701 | 92.927.125 | 2.239.795.317 |

| 2017 | 2.361.417.435 | 193.629.277 | 2.230.210.878 |

| 2018 | 4.796.561.725 | 181.741.133 | 3.497.399.174 |

| 2019 | 3.888.789.210 | 173.275.161 | 4.431.530.420 |

| 2020 | 11.365.825.698 | 246.782.904 | 6.482.650.623 |

| 2021 | 10.719.487.890 | 306.179.020 | 14.249.748.980 |

| 2022 | 7.660.176.990 | 359.009.210 | 13.525.808.672 |

Faaliyet raporlarında yer verilmemiş olmakla birlikte 2020 sonrası vergi kaçakçılığı incelemelerinde meydana gelen büyük artışın nedenlerinden birinin 2020 yılında uzmanlaşma kapsamında Vergi Kaçakçılığı Denetim Daire Başkanlıkları kurulması olduğunu düşünüyorum.

Yıllar itibariyle mükellef ve aktif işgücü başına tarhı istenilen vergi ve önerilen ceza tutarları aşağıdaki tabloda gösterilmiştir.

Tablo-4: Mükellef ve Aktif İşgücü Başına İnceleme Sonuçları

| Dönemler | Mükellef Başına Tarhı İstenen Vergi Tutarı (TL) | Mükellef Başına Kesilmesi Önerilen Ceza (TL) | Mükellef Başına Toplam Ceza ve Vergi (TL) | Aktif İşgücü Başına Toplam Ceza ve Vergi (TL) |

|---|---|---|---|---|

| 2012 | 96.820 | 187.343 | 284.163 | 3.422.010 |

| 2013 | 119.987 | 267.503 | 387.490 | 6.131.780 |

| 2014 | 143.610 | 299.953 | 443.563 | 5.396.572 |

| 2015 | 167.087 | 321.138 | 488.225 | 7.071.608 |

| 2016 | 145.229 | 319.258 | 464.487 | 3.860.421 |

| 2017 | 133.052 | 325.259 | 458.311 | 3.139.881 |

| 2018 | 196.566 | 447.598 | 644.164 | 4.378.893 |

| 2019 | 255.368 | 577.001 | 832.369 | 5.177.760 |

| 2020 | 523.601 | 845.825 | 1.369.426 | 9.685.078 |

| 2021 | 448.217 | 938.663 | 1.386.880 | 12.099.674 |

| 2022 | 298.100 | 689.765 | 987.864 | 12.607.821 |

Yıllar itibariyle tarhiyat öncesi uzlaşma sonuçlarına ilişkin tabloya aşağıda yer verilmiştir.

Tablo-5:Tarhiyat Öncesi Uzlaşma Sonuçları

| Dönemler | Uzlaşmaya Giren Vergi Tutarı | Uzlaşılan Vergi Tutarı | Uzlaşmaya Giren Ceza Tutarı | Uzlaşma Sonucu Ceza |

|---|---|---|---|---|

| 2012 | 578.870.442 | 443.628.715 | 971.494.358 | 56.223.245 |

| 2013 | 860.357.318 | 725.155.936 | 1.498.935.120 | 90.813.677 |

| 2014 | 638.430.109 | 529.738.390 | 1.067.833.387 | 60.234.417 |

| 2015 | 1.103.763.758 | 973.203.569 | 1.926.019.997 | 138.749.157 |

| 2016 | 402.224.048 | 384.614.612 | 821.598.182 | 160.720.602 |

| 2017 | 312.837.221 | 303.551.157 | 581.889.106 | 115.400.488 |

| 2018 | 232.857.774 | 225.035.135 | 419.055.049 | 78.272.795 |

| 2019 | 329.423.682 | 323.977.783 | 367.910.179 | 68.261.998 |

| 2020 | 641.170.234 | 627.529.679 | 728.620.992 | 131.535.661 |

| 2021 | 372.364.146 | 368.342.793 | 457.363.492 | 83.320.775 |

| 2022 | 893.612.412 | 833.564.622 | 1.136.104.169 | 201.698.115 |

Başkanlığın ilk yıllarında tarhiyat öncesi uzlaşma kapsamında tarhından vazgeçilen vergi oranı ortalama %20 iken son yıllarda bu oran %10’nun altına düşmüştür.

Başkanlığın ilk yıllarında tarhiyat öncesi uzlaşma sonucu cezaların %95’i silinirken son yıllarda bu oran ortalama %82’ dir.

Son olarak yıllar itibariyle vergi iade incelemelerine ilişkin sonuçlara aşağıdaki tabloda yer verilmiştir. (2015 öncesi veriler ile 2015-2016-2017 yıllarına ilişkin bir kısım verilere ulaşılamamıştır.)

Tablo-6: Vergi İade İncelemelerine İlişkin Veriler

| Dönemler | Talep Edilen İade Tutarı (TL) | Uygun Görülen İade Tutarı (TL) | Reddedilen İade Tutarı (TL) | Geri Alınacak İade Tutarı (TL) | Bulunan Matrah Farkı (TL) | Tarhı Önerilen Vergi Tutarı (TL) | Önerilen Ceza Tutarı (TL) |

|---|---|---|---|---|---|---|---|

| 2015 | - | 1.007.177.745 | 160.586.884 | - | 448.301.210 | 119.031.784 | - |

| 2016 | - | 1.524.095.036 | 213.787.760 | - | 353.501.335 | 80.793.622 | - |

| 2017 | - | 3.081.592.739 | 969.262.989 | - | 1.775.741.705 | 245.772.253 | - |

| 2018 | 1.528.312.756 | 1.218.923.048 | 568.432.328 | 277.510.444 | 1.030.296.723 | 181.747.133 | 850.217.534 |

| 2019 | 1.890.213.173 | 1.357.786.172 | 509.685.754 | 275.360.906 | 7.401.378.230 | 762.004.599 | 1.851.763.556 |

| 2020 | 4.843.751.367 | 3.877.945.483 | 748.276.874 | 254.390.145 | 1.342.151.688 | 246.782.904 | 913.090.082 |

| 2021 | 6.934.971.608 | 6.170.623.294 | 759.484.437 | 393.697.938 | 2.650.830.493 | 310.037.164 | 1.360.794.115 |

| 2022 | 8.876.397.216 | 8.131.662.400 | 918.536.141 | 508.412.726 | 2.461.739.694 | 381.890.578 | 1.490.706.096 |

Sonuç olarak vergi denetim kapasitesinin artırılmasına ilişkin alınması gereken çok mesafe olduğu, bunun için öncelikle Başkanlığın sınırlı olan aktif denetim gücünün korunmasının ve artırılmasının önemli olduğunu düşünüyorum. Bununla birlikte tek başına aktif işgücü sayısının artırılmasının yeterli olmayacağı ayrıca son yıllarda faaliyet raporlarında da yer verildiği üzere hem mükellefler hem de idare nezdinde altyapısı hazırlanan ve kullanımına başlayan elektronik denetim uygulamalarının yaygınlaştırılmasının çarpan etkisi oluşturabileceği kanaatindeyim.