“Ya bir yol aç, ya bir yol bul ya da yoldan çekil.” (Hannibal Barca)

İlk bölümde, karz-ı hasen kavramına ilişkin genel bir çerçeve sunarak, ülkemizde bu alanda öncülük eden girişimlere—İKSAR, Karz-ı Hasen Vakfı ve MÜSİAD Karz-ı Hasen Sandığı—yer vermiştim. Bu bölümde ise söz konusu girişimlerin uygulamalarını ele alıp; izleyen bölümlerde ise bu faaliyetlerin vergisel boyutunu değerlendireceğim.

Karz-ı hasen faaliyeti yürüten bu üç kurumun ortak amacı, Kur’an ve sünnet ışığında, ihtiyaç sahibi Müslümanlara faizsiz borç imkânı sunarak toplumsal dayanışma ve yardımlaşma kültürünü kurumsal düzeyde güçlendirmektir. Ancak her bir kurumun bu amaca ulaşırken izlediği yöntem, yapısal özellikleri bakımından farklılık göstermektedir. İKSAR faaliyetlerini doğrudan dernek statüsünde yürütürken, Karz-ı Hasen Vakfı bu uygulamayı ilişkili olduğu bir kooperatif aracılığıyla gerçekleştirmekte; MÜSİAD Karz-ı Hasen Sandığı ise derneğe (MÜSİAD) bağlı sandık modeliyle faaliyet göstermektedir.

Üç kurumun faaliyetlerini farklı yöntemlerle yürütmesinin temel nedeni, karz-ı hasen uygulamalarına ilişkin yasal altyapının eksikliği ve mevzuat boşluklarından kaynaklanmaktadır. Elbette bu noktada, konuyla doğrudan ilgisi olmayanların aklında bazı sorular gelebilir.

- Dernek, kooperatif ya da sandık yerine doğrudan bir şirket kurulsa ve burada toplanan fonlar faizsiz olarak kullandırılsa olmaz mı?

- Madem bu sistemin temelinde Allah rızası için faizsiz borç vermek yatıyor; öyleyse bu kurumlar yalnızca zengin iş insanlarıyla ihtiyaç sahiplerini buluştursa ve iş insanları da ihtiyaç fazlası fonlarını doğrudan karz-ı hasen olarak tahsis etse olmaz mı?

Halihazırda faaliyet gösteren kurumların kıymetinin daha iyi anlaşılabilmesi açısından yukarıdaki soruların yanıtlanması önem arz etmektedir.

Birinci soruya ilişkin olarak, yürürlükteki finansal mevzuat uyarınca fon toplama ve fon kullandırma faaliyetleri son derece sıkı düzenlemelere tabi olup, bu tür faaliyetlerin izin alınmaksızın gerçekleştirilmesi suç teşkil etmektedir. Ayrıca mevcut mevzuat çerçevesinde, karz-ı hasen benzeri uygulamalar için şirket modeliyle izin alınarak faaliyet yürütülmesi mümkün değildir.

İkinci soru sanırım MÜSİAD Karz-ı Hasen Sandığı gibi bir kısım girişimler (İGİAD sandık yönetmeliğinde de benzer bölüm var) tarafından bireysel karzı hasen fonları aracılığı ile uygulanıyor fakat detaylarını bilmiyorum. Bununla birlikte bu soru aynı zamanda vergisel boyut taşıdığından, konuyu bir örnek üzerinden açıklamak istiyorum.

Örnek: Bereket Ltd. Şti.’nin ortağı Furkan Bey, 01.01.2024 tarihinde şirket hesabında bulunan 64.000.000 TL tutarındaki fonu, bir yıl boyunca karz-ı hasen kapsamında ihtiyaç sahiplerine kullandırmak isterse (Bireysel karzı hasen fonu aracılığıyla), bu borç verme işleminin şirket açısından vergisel etkisi ne olur?

Cevap: Çok kısaca özetlemek gerekirse, sermaye şirketlerinin ortaklarından ayrı bir tüzel kişiliğe sahip olmaları nedeniyle, şirket ortağının dahi şirketten para çekmesinin bir maliyeti bulunmaktadır. Bunun birinci yolu, kar dağıtımıdır; ancak bu durumda doğrudan vergi doğacağı için tercih edilmez. Bu nedenle, ikinci yol olarak şirketin parasının borç olarak şirket dışına çıkarılması yöntemi benimsenir. Bu yöntemde, çoğunlukla bilançodaki “ortaklardan alacaklar” hesabı kullanılmak suretiyle, şirket fonları şirket ortağının hesabına aktarılır.

Örnek üzerinden devam edecek olursak; 01.01.2024 tarihinde, şirket hesabında bulunan 64.000.000 TL, önce şirket ortağının hesabına aktarılır. Ardından, ilgili hesaptan karz-ı hasen kapsamında ihtiyaç sahiplerine veya bu doğrultuda faaliyet gösteren kurumlara yönlendirilir. Bir yıl sonra, 01.01.2025 tarihinde borç geri ödendiğinde ise, benzer şekilde önce ortak hesabına, ardından da şirkete aktarılır.

Bu durumda, vergi mevzuatı gereği şirketin ortağına borç vermesi, finansman hizmeti olarak kabul edilmekte olup, emsallere uygunluk ilkesine göre faiz hesaplanarak şirket adına gelir kaydedilmesi ve ayrıca bu tutar üzerinden Katma Değer Vergisi (KDV) hesaplanması gerekmektedir. Örneğimizde, 64.000.000 TL’nin şirket ortağına bir yıl süreyle kullandırılması hâlinde, hesaplanması gereken faiz tutarı (şirket adına gelir kaydedilmesi gereken tutar) 37.471.964,91 TL’dir. Bu tutarın, şirketin ticari kazancı olarak tahakkuk ettirilmesi ve ilgili tutar üzerinden KDV hesaplanması gerekir.Bu durumda söz konusu işlemin vergi maliyeti aşağıdaki gibi olur.

| Vergi Türü | Tutar |

|---|---|

| Kurumlar Vergisi | 9.367.991,23 |

| Katma Değer Vergisi | 7.494.392,98 |

| Toplam | 16.862.384,21 |

Şayet şirket ortağına verilen borç için faiz hesaplaması yapılmazsa, bu durum Kurumlar Vergisi Kanunu’nun 13. maddesi kapsamında, belirli kayıt ve şartlar altında transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı yönünden (ortağa emsallere uygunluk ilkesine aykırı olarak faizsiz kredi verilmek suretiyle kazanç aktarımı yapıldığı gerekçesiyle) eleştiri yapılabilir. Bu durumda da söz konusu işlemin şirkete maliyeti aşağıdaki gibi olacaktır.

| Vergi Türü | Tutar | Vergi Zıyaı Cezası (1 kat) |

|---|---|---|

| Kurumlar Vergisi | 9.367.991,23 | 9.367.991,23 |

| Katma Değer Vergisi | 7.494.392,98 | 7.494.392,98 |

| Gelir Vergisi (Stopaj) | 6.612.699,69 | 6.612.699,69 |

| Toplam | 23.475.083,90 | 23.475.083,90 |

Yukarıda açıklandığı üzere, şirket tarafından ortağa verilen borç için—borç faizsiz verilmiş ve tamamen Allah rızası gözetilerek kullanılmış olsa dahi—faiz hesaplanmaması hâlinde, şirket adına tarh edilecek vergi ve kesilecek ceza toplamı 46.950.167,80 TL olacaktır.

Olayın ne gibi sonuçlar doğurabileceğini somut biçimde gösterebilmek adına ikinci bir senaryo üzerinden ilerleyelim: Uygulamada, zaman zaman ortağa verilen borcun vergisel maliyetinden kaçınmak amacıyla, söz konusu işlemin bilançoda farklı hesaplar aracılığıyla gizlenmeye çalışıldığı durumlarla karşılaşılmaktadır. Bu kapsamda, şirket dışına çıkarılan tutarların doğrudan ‘Ortaklar Cari Hesabı’ yerine, örneğin ‘195 – Personel Avansları’ hesabında, çalışan adına açılan bir muavin hesapta takip edildiği varsayımıyla devam edelim.”

Bu durumda, Vergi Usul Kanunu’nun 359/a-1 maddesi uyarınca, muhasebe hilesi veya gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açılma fiilleri yönünden değerlendirme yapılarak söz konusu işlemler vergi kabahatinin ötesinde vergi kaçakçılığı kapsamında değerlendirilir. Böyle bir değerlendirme yapıldığı takdirde ise söz konusu işlemleri gerçekleştiren kişiler hakkında on sekiz aydan beş yıla kadar hapis cezası verilebilir. Ayrıca, vergi ziyaı cezası üç kat olarak uygulanır. Netice olarak bu senaryoda yapılan işlemlerin şirkete olan maliyeti 93.900.335,59 TL (23.475.083,90 TL vergi + 70.425.251,69 TL ceza) olacaktır.

Ayrıca yukarıda bahsedilen türden bir işlemin, vergi kaçakçılığı kapsamında değerlendirilmesi hâlinde, Vergi Usul Kanunu’nun mükerrer 227. maddesi uyarınca, defter kayıtları ile bu kayıtlara dayanak teşkil eden belgeler arasındaki uyumsuzluk dikkate alınarak, kayıtları yapan muhasebe yetkilisinin de (meslek mensubu) sorumluluğu gündeme gelebilecektir. Bu çerçevede, söz konusu işlemlere ilişkin olarak tarh edilen vergi ve kesilen cezalardan mükellefle birlikte meslek mensubu da müteselsilen sorumlu tutulabileceği gibi, fiilin niteliğine göre ilgili meslek mensubu hakkında suça iştirak gerekçesiyle Cumhuriyet Başsavcılığı’na suç duyurusunda bulunulması da söz konusu olabilir. Şayet mahkeme kararıyla meslek mensubunun, kasten vergi ziyaına sebebiyet verdiği kesinleşirse, bu durumda da 3568 sayılı Meslek Kanunu’nun 48. maddesi gereğince, ilgili kişiye meslekten çıkarma cezası uygulanır.

Elbette, ikinci senaryo konuya yabancı olanlar için abartılı gelebilir. Ancak, bu tür durumlarla hiç beklenmedik bir anda —örneğin bir vergi iadesi talebi sürecinde yapılan inceleme sırasında— karşılaşılabileceğini unutmamak gerekir. Çoğu zaman “Müfettiş bize taktı”, “Allah rızası için bir iş yaptık, başımıza gelmeyen kalmadı” gibi serzenişlerin arka planında, aslında bu tür ikinci senaryolarda olduğu gibi, açıkça kanuna aykırı uygulamalar yattığını söylemek gerekir. Neticede kimse yoğurdum ekşi demiyor…

Özetle, amaç her ne kadar Allah rızası için faizsiz borç vermek olsa da, bu tür işlemlerde titiz davranılmaması ciddi vergisel sonuçlar doğurabilir. Dahası, “sağ elin verdiğini sol el de, devlet de bilmesin” niyetiyle hareket edilip kestirme yollara sapılırsa, maliyet yalnızca katlanmakla kalmaz; süreç, sonunda “taş medreseli karz-ı hasenci” olmaya kadar varabilir.

Karz-ı hasen uygulamalarına ilişkin mevcut girişimlerin neden farklı yöntemler izlediklerini açıklamaya çalıştıktan sonra, şimdi de bu girişimlerin söz konusu uygulamayı kurumsal çerçevede nasıl yürüttüklerine dair, bilgi vermek istiyorum. Elbette bu alanda fiilen çalışmadığım için yazacaklarımın, yalnızca dışarıdan bir gözlemcinin amatör düzeydeki değerlendirmeleriyle sınırlı olduğunu da vurgulamam gerek. Zira bu alanda çalışanların maddi karşılık beklemeksizin, olmayan vakitlerinden fedakârlık ederek bu işe gönül verdiklerine şahit olduğum için eksik veya hatalı bilgi vermekten çekiniyorum.

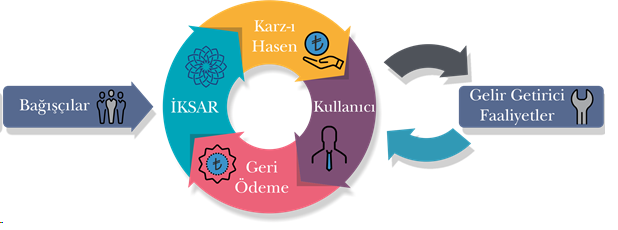

Bu girişimlerin ilki kabul edilen İKSAR’ın web sitesinde yapılan faaliyetin işleyişi aşağıdaki şekilde görselleştirilmiştir.

Görsele göre, bağışçıların İKSAR’a yaptığı bağışlar Karz-ı Hasen kapsamında, küçük esnaf olarak nitelendirilebilecek, gelir getirici faaliyette bulunan ihtiyaç sahiplerine borç olarak verilmektedir. Parayı alan kişi, bu destekle işlerini yoluna koyduktan sonra, herhangi bir faiz, komisyon veya benzeri bir ek ödeme yapmaksızın aldığı tutarı İKSAR’a geri ödemektedir. İhtiyaç sahibine verilen tutarın İKSAR’a geri dönmesini güvence altına almak amacıyla fiziki teminat aranmamakta fakat ödeme kabiliyeti olan kefil talep edilmektedir. Ayrıca verilen borç için düzenlenen sözleşme ve senette de kefilin imzası talep edilmektedir.

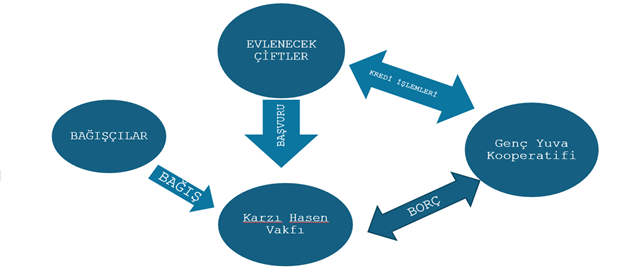

Karz-ı Hasen Vakfı ise karz-ı hasen uygulamasını daha spesifik bir alanda, evlenmek isteyen çiftlere faizsiz borç vererek hayata geçirmektedir. Uygulanan sistemde, evlenmeyi planlayan çiftler Karz-ı Hasen Vakfı’na başvurmakta; uygun görülmeleri halinde vakıf ile ilişkili olan kooperatife (Genç Yuva Kooperatifi) üye olmaktadır. Karzı hasen kapsamında verilen faizsiz borç, bu üyelikten sonra kooperatif aracılığıyla çifte verilmekte; borcun geri ödemesi de yine doğrudan kooperatife yapılmaktadır. Kooperatifin sağladığı borç tutarları ise aynı zamanda kooperatif üyesi olan Karz-ı Hasen Vakfı ile borç alan çiftlerin geri ödemeleri tarafından finanse edilmektedir. Vakıf’ın sağladığı finansmanın kaynağını ise doğrudan vakfa yapılan bağışlar oluşturmaktadır. Sistemin işleyişi aşağıdaki şekilde görselleştirilebilir.

Müsiad Karzı Hasen Sandığının ise tüzel kişiliği olmayıp MÜSİAD’a bağlı yardım sandığı olarak örgütlenmiştir. Sandık üyeleri aynı zamanda MÜSİAD üyesi olmakla birlikte her MÜSİAD üyesi sandık üyesi değildir. Sandık, karzı hasen kapsamında borç verme faaliyetini yalnızca sandık üyelerine vermektedir. Sandığın gelir kaynakları ise üyelik giriş aidatı, yıllık aidat, bağış gibi kalemlerden oluşmaktadır.

Bahsettiğim girişimlerin kurumsal yapılarını blog yazısı kapsamında sade bir şekilde aktarmaya çalıştığım için bazı teknik detaylara değinemedim. Ancak bu girişimlerin faaliyetlerinde kullandıkları fon kaynaklarının, kendi içinde çeşitli sınıflara ayrılabildiğini belirtmek gerekir. Örneğin, zekât fonu, bireysel karz-ı hasen fonu ya da özel bağış fonları gibi farklı kategorilere ayrılan bu kaynaklar, fonun kaynağına ve kullanım amacına göre ayrı ayrı takip edilmekte ve yönetilmektedir.

Netice olarak Karz-ı hasen uygulamalarının yaygınlaştırılmasına yönelik çeşitli çabaların olduğu bu dönemde, mevcut girişimlerin ortaya koyduğu yöntemler, genele uygulanabilir bir modelin inşasında önemli örnek teşkil ediyor. Bu nedenle bu bölümde genel hatlarıyla ele aldığım girişimlerin faaliyetlerini sonraki bölümlerde vergisel açıdan değerlendirmek ardından da ortaya çıkarılabilecek model konusunda önerilerde bulunmak istiyorum.

Tabii, bütün bunları yapmak için vakit gerek; ancak maalesef şeytan taşlamaktan salavat getirmeye pek fırsat kalmadığını da not düşmek gerekiyor.