Vergi Müfettişliği mesleği üzerine yazdığım ilk yazımda müfettişlerin meslek tünelinde yaşanan dönüşümden, ikinci yazımda da mesleğin geçirdiği dönüşümün en yoğun hissedildiği alan olan müfettiş – mükellef ilişkisinden bahsetmiştim.

https://www.tahacakir.com/2025/01/24/vergi-mufettisligi-mesleginin-donusumu-1-meslek-tuneli/

https://www.tahacakir.com/2025/01/28/vergi-mufettisligi-mesleginin-donusumu-2-mukellef-iliskileri/

Bu yazıda ise, geçtiğimiz haftalarda müfettişler ve merkez uzmanlarına yönelik zam tartışmalarının yaşandığı bir dönemin hemen ardından, meslekteki dönüşümün belki de en az konuşulan ancak etkisi giderek artan bir başka boyutuna; müfettiş–piyasa ilişkisine odaklanmak istiyorum.

Tabii bunu yaparken, ilk iki yazımda olduğu gibi Muhammed Elyasa Koytak hocamızın “Mesleğin Dönüşümü: Hekimler ve Avukatlar” başlıklı doktora tezinden aldığım notlardan istifade edeceğim. Diğer taraftan, müfettiş–piyasa ilişkisinin geçirdiği dönüşümü daha sağlıklı aktarabilmek adına bu ilişkiyi iki ayrı yazı hâlinde ele almayı planlıyorum.

Bu ilk yazıda, vergi müfettişliği mesleğinin piyasa ile olan ilişkisinin tarihsel sürecini, 3568 sayılı Kanunun bu ilişkiye etkilerini ve Yeminli Mali Müşavirlik müessesesinin ortaya çıkışının söz konusu ilişkiyi nasıl yeniden şekillendirdiğini ele alacağım. İkinci yazıda ise, Muhammed Elyasa Koytak hocamızın doktora tezinde avukatlık mesleğinin geçirdiği dönüşüme ilişkin değerlendirmelerden yararlanarak Yeminli Mali Müşavirlik müessesesi üzerinden son 35 yıllık dönüşümün nedenleri üzerine yazacağım.

Vergi müfettişliğini diğer denetim birimlerinden ayıran hususların başında vergiciliğin meslek olarak piyasada geçer akçe olması gelmektedir. İlk yazımda detaylı olarak bahsettiğim gibi mesleğe girdikten sonra üç yıl boyunca çok yoğun bir eğitim sürecinden geçen, kıdemli ustadların yanında deneyim kazanan müfettiş yardımcıları, yeterlilik sonrası da devlette çalışmanın ayrıcalığı olarak ülkenin her bölgesinde çok farklı türden çalışmalar yaparak kendilerini geliştirme, piyasa açısından da “ işlerin nasıl yürüdüğünü öğrenme” imkanı buluyorlar. Bir müfettişin yetiştirilmesinin maliyeti (zaman, harcanan emek vb.) düşünüldüğünde özel sektörün yetişmiş insan gücüne olan talebi de anlaşılabilir. Tabii burada geçmişten buyana özel sektörün bu ilgisinin tek nedeninin müfettişin vergi tekniğine ilişkin yetkinliği ile sınırlı olmadığını da ifade etmek gerekir.

Geçmişte Maliye Bakanlığı bünyesinde vergi incelemesi yapan Hesap Uzmanları Kurulu’ndan özel sektöre geçen ilk üstat, Amerikan Gelir İdaresi’nde bir yıl süreyle staj yaptıktan sonra Koç Holding’in kurumsallaşma sürecine katkı sunmak üzere yönetici olarak transfer edilen, eski Baş Hesap Uzmanı Suat Boydaş olmuştur. Sonraki yıllarda Kurul’dan özel sektöre geçen üstatların sayısı artmış; bu isimlerin ticari hayatta gösterdikleri başarı, özel sektörün kamuda yetişmiş denetim elemanlarına olan teveccühünü giderek artırmıştır.

Suat Boydaş üstadın anılarında yer verdiği Koç Holding’in kurumsallaşma çabaları ile, mükelleflerin büyük çoğunluğunun işletme defteri tuttuğu; vergi incelemelerinde ilk gün zabıt düzenlenip ertesi gün rapor yazılabildiği yönündeki ifadeler birlikte değerlendirildiğinde, dönemin ticari hayatının bugünün ticari dünyasıyla kıyaslandığında oldukça sınırlı olduğu anlaşılmaktadır. Bu çerçevede, yeminli mali müşavirlik müessesinin henüz bulunmadığı söz konusu dönemde kamuda yetişmiş denetim elemanlarına yönelik teveccühün, salt bir “vergi uzmanı” ihtiyacından ziyade, devlette yetişmiş statü eliti konumundaki yönetici ihtiyacından kaynaklandığı; bu nedenle söz konusu geçişlerin ağırlıklı olarak, o yıllarda yeni yeni kurumsallaşan holdinglerde üst düzey yönetici pozisyonlarında gerçekleştiği değerlendirilebilir.

Öyle ki, 1972 yılında girdiği Maliye Teftiş Kurulu’ndan 1985 yılında özel sektöre geçerek ayrılan Maliye Başmüfettişi Adnan Nas, anılarında Maliye Bakanlığı’nda görev yaptığı dönemlerde, Koç Grubu gibi birkaç istisnaî kuruluş dışında özel sektöre geçenler için “bakkala-çakkala geçmiş” şeklinde hayıflanıldığını ifade etmektedir. Ayrıca, söz konusu geçişlerin çoğu zaman daha önce kurullarda görev yapmış denetim elemanları aracılığıyla gelen iş teklifleriyle gerçekleştiği belirtilmiştir.

Geçen zaman içerisinde ülke ekonomisinde yaşanan gelişmelere paralel olarak ticari hayat çeşitlenmiş ve sermaye şirketlerinin sayısı artmıştır. Ancak kapsayıcı bir mali mevzuatın uzun süre oluşturulamaması ile şirketlerde nitelikli mali personel eksikliği, ülkemizde muhasebe uygulamalarında yeknesaklığın sağlanamamasına yol açmıştır.

Yaşanan bu sorunlara çözüm üretmek amacıyla 1989 yılında 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu yürürlüğe girmiştir. Kanunla birlikte serbest muhasebecilik, serbest muhasebeci mali müşavirlik ve yeminli mali müşavirlik meslekleri ilk kez sistematik ve yasal bir yapı içinde ortaya çıkmıştır.

Kurulan Yeminli Mali Müşavirlik müessesesi ile yeminli mali müşavirlere, şirketlerin talebi üzerine kendi meslekî bilgi ve itibarıyla tasdik yetkisi verilmiş; bu yolla kamu idareleri tarafından yürütülen denetim faaliyetlerinin daha etkin ve kolay şekilde gerçekleştirilmesi amaçlanmıştır.

Yeminli mali müşavir olmanın şartları da Kanunla belirlenmiş olup, kural olarak on yıl serbest muhasebeci mali müşavirlik yapmış olmak ve YMM sınavında başarılı olmak gibi kriterler öngörülmüştür. Bununla birlikte, vergi inceleme yetkisini haiz Maliye Bakanlığı denetim elemanlarından en az on yıl görev yapmış olanlara, sınavsız olarak YMM olma hakkı tanınmıştır. Bu kapsamda, Kanunda belirtilen şartları taşıyan denetim elemanları, Kanunun yayım tarihinden 2008 yılına kadar sınavsız olarak YMM unvanını almıştır.

2008 yılında yapılan yasal değişiklikle sınavsız YMM olma imkânı kaldırılmış; ancak geçiş süreci kapsamında, meslekî yeterlilik sınavını daha önce vermiş denetim elemanları için bir defaya mahsus özel bir YMM sınavı düzenlenmesi öngörülmüştür. Test usulüyle gerçekleştirilen bu özel sınav sonucunda, 900’ün üzerinde inceleme elemanının YMM olma hakkı kazandığı ifade edilmektedir.

2011 yılında Maliye Bakanlığı bünyesindeki dört ayrı denetim birimi birleştirilerek Vergi Denetim Kurulu kurulmuş; vergi denetmenleri, gelirler kontrolörleri, hesap uzmanları ve maliye müfettişleri unvanları kaldırılarak vergi müfettişi unvanı altında birleştirilmiştir.

Özetle, 2007 yılı sonrasında mesleğe başlayan denetim elemanlarının sınavsız YMM olma hakkı bulunmamakta olup, yeterlilik sınavını takiben (üç yıllık yardımcılık süresinin sonunda yapılan sınavlar) YMM sınavında başarılı olmaları şartıyla, meslekte on yıl fiilen görev yaptıktan sonra YMM unvanını alma hakkı bulunmaktadır.

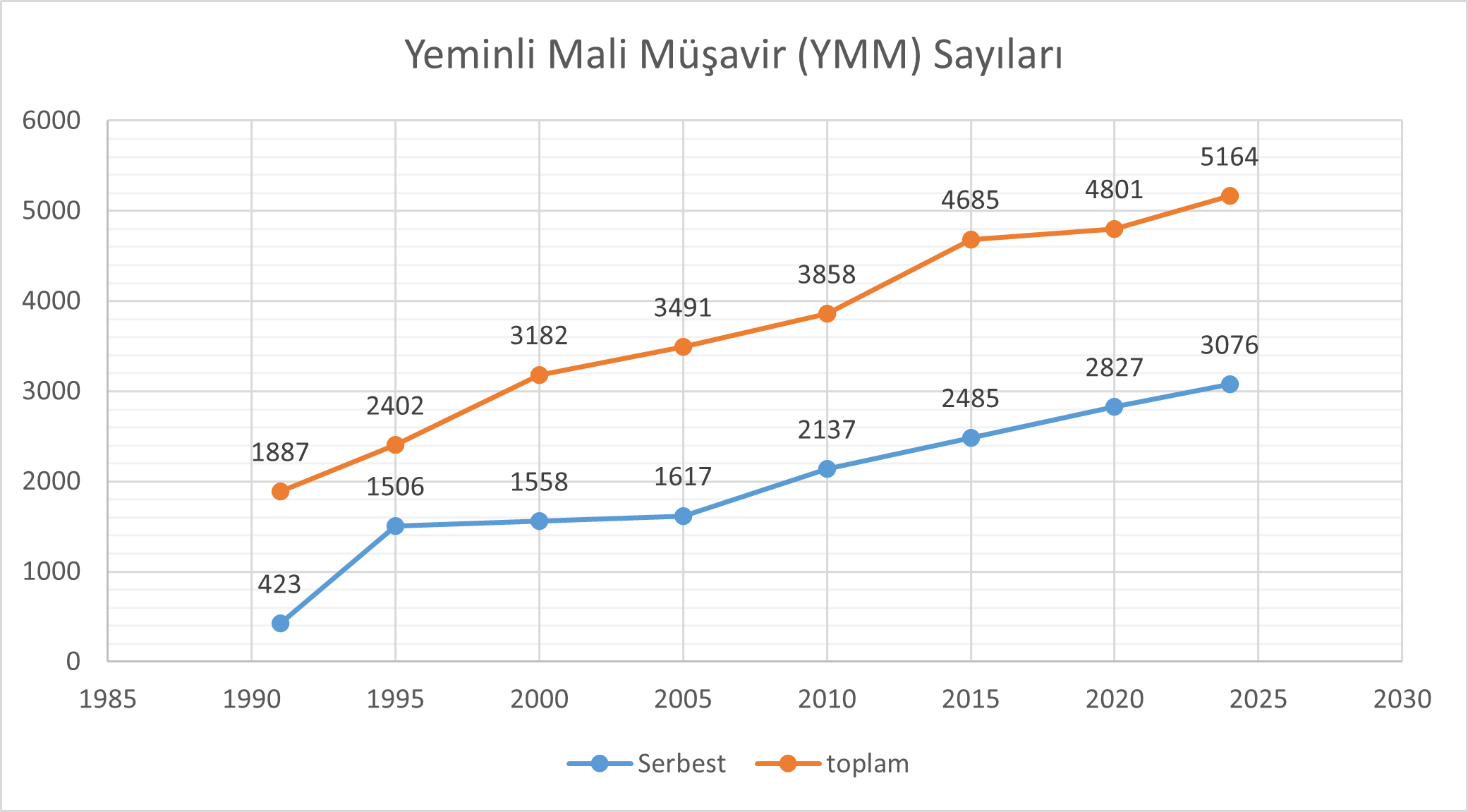

Yeminli Mali Müşavirlik müessesesinin kuruluşundan günümüze kadar geçen süreçte, yaşanan gelişmeler çerçevesinde YMM mevcudunun nasıl şekillendiği de aşağıdaki grafikte gösterilmektedir.

Grafik-1: Yeminli Mali Müşavir (YMM) Sayıları

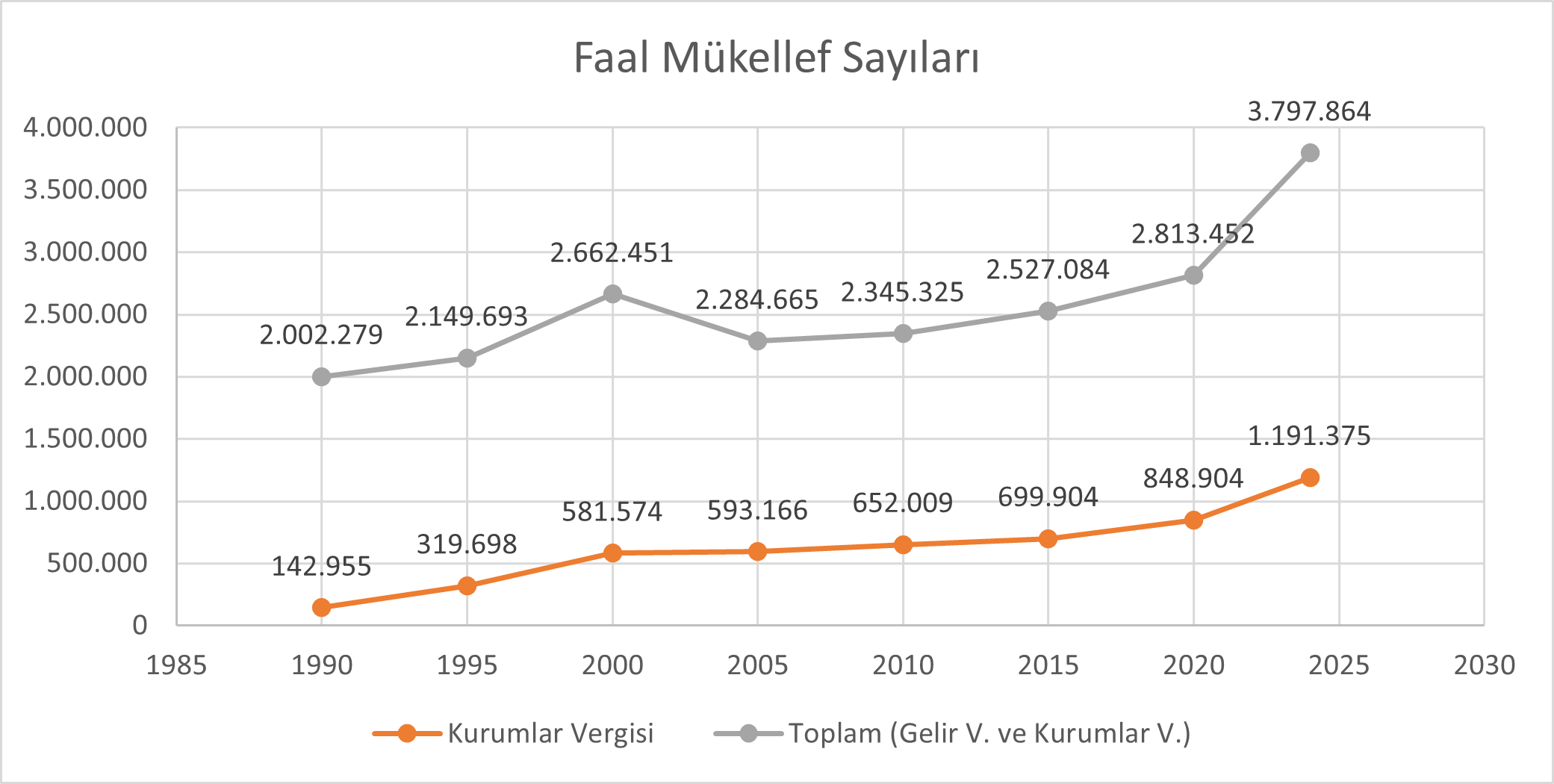

YMM’lere ilişkin grafik üzerinden daha sağlıklı bir değerlendirme yapılabilmesi için, ilgili dönemler itibarıyla faal mükellef sayıları ile mali müşavir (SM ve SMMM) sayılarını gösteren tamamlayıcı grafiklere de yer verilmesi gerekmektedir. Gelir İdaresi faaliyet raporlarından derlediğim verilere göre, gelir ve kurumlar vergisi mükelleflerinin toplamından oluşan faal mükellef sayıları aşağıdaki grafikte yer almaktadır.

Grafik-2: Faal Mükellef Sayıları

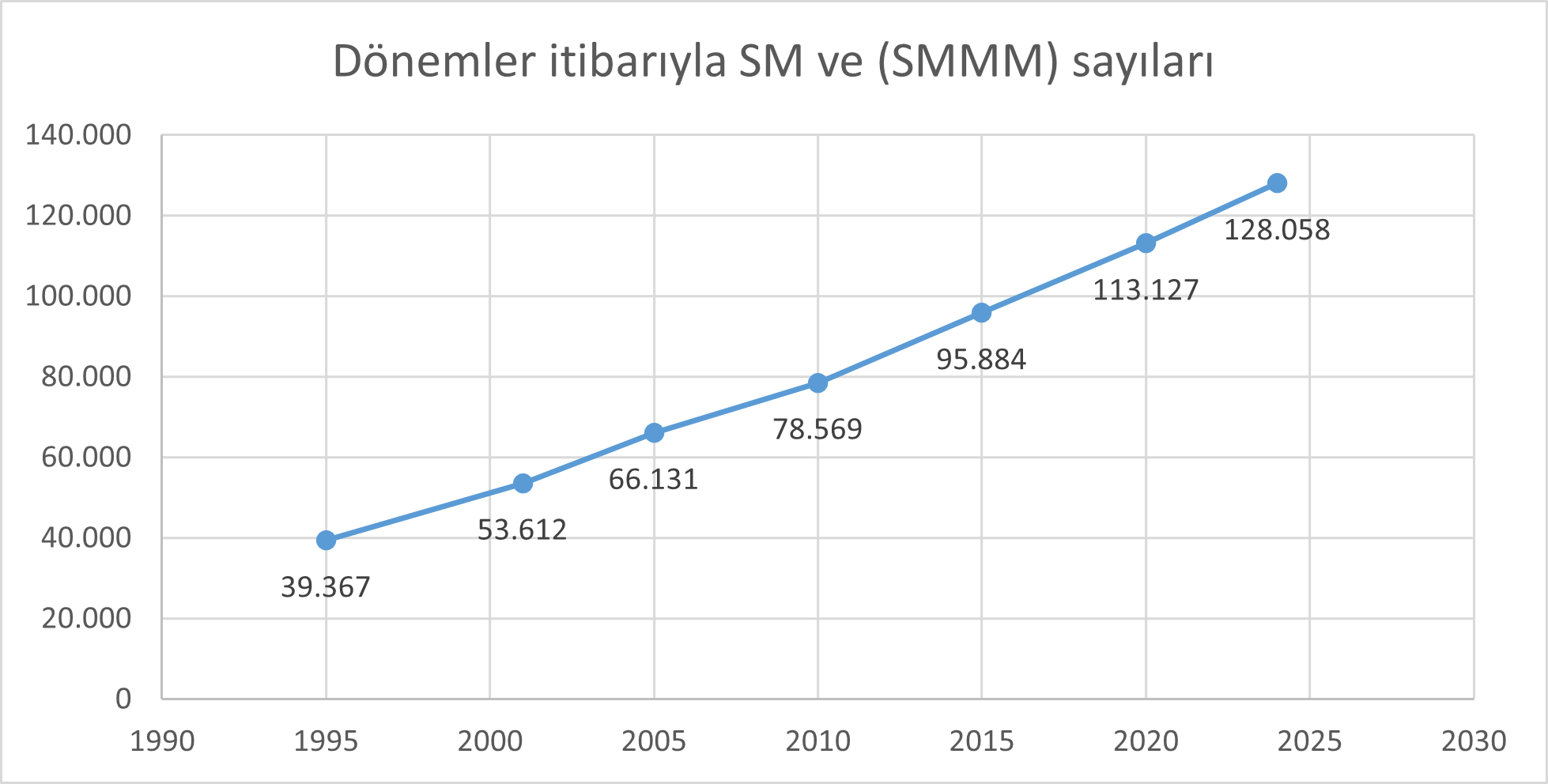

Aynı dönemler itibarıyla Serbest Muhasebeci (SM) ve Serbest Muhasebeci Mali Müşavir (SMMM) sayılarında meydana gelen artışı gösteren grafiğe de aşağıda yer verilmiştir.

Grafik-3: Dönemler itibarıyla SM ve (SMMM) sayıları

YMM’lerin çalışma alanları faal mükelleflerin tamamını değil belli büyüklüğün üzerindeki sınırlı bir kesimi kapsamakla birlikte, dönemler itibarıyla genel eğilimin görülebilmesi amacıyla yukarıda yer verilen grafik-1,2 ve 3 birlikte değerlendirildiğinde, YMM sayısındaki artışın piyasadaki gelişmelere göre daha sınırlı kaldığı söylenebilir.

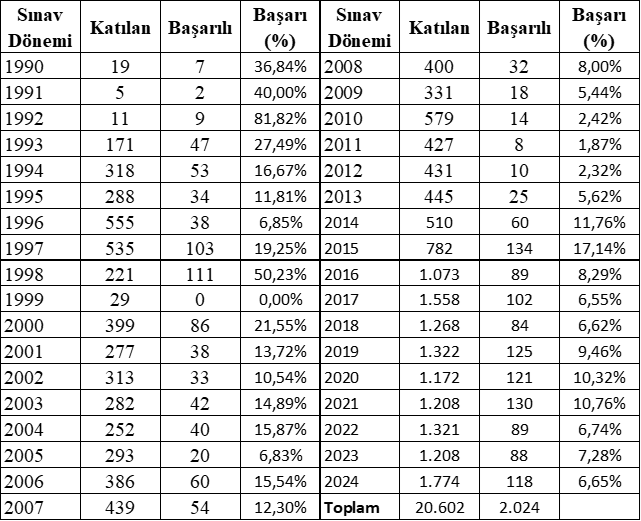

YMM sayısındaki artışın sınırlı kalmasının en önemli nedenleri arasında, mesleğe girişte aranan sınava girme şartlarının yüksekliği (SMMM’ler açısından on yıl fiilen görev yapma, müfettişler açısından yeterlilik sınavını geçmiş olma) ile YMM sınavlarının zorluk düzeyi (on farklı dersten oluşan sınavlarda her bir dersten 50 puan barajının bulunması ve genel ortalamanın 65 puanın üzerinde olması şartı) yer almaktadır. Nitekim YMM sınavlarındaki başarı oranlarına ilişkin tabloya aşağıda yer verilmiştir.

Tablo-1: YMM Sınav Başarı Tablosu

Yukarıdaki tablo yazının önceki bölümlerinde yer verilen grafiklerle birlikte değerlendirildiğinde belli yorumlar yapılabilir.

- Vergi Denetim Kurulu Başkanlığının kurulmasına kadar olan süreçte (2011 yılına kadar ) meslekten ayrılan denetim elemanlarının ne kadarının Yeminli Mali Müşavirlik yaptığına, ne kadarının ise yönetici vb. pozisyonlarda özel sektöre geçtiğine ilişkin bir istatistiğe ulaşamadım. Ancak çok kabaca bir değerlendirme yapılacak olursa; 2009 yılına kadar Maliye Bakanlığı denetim elemanlarının YMM sınavlarına girmelerine gerek bulunmadığı dikkate alındığında, YMM sınavlarını kazananlara ilişkin istatistikler üzerinden, ilgili dönemlerde piyasada faaliyet gösteren YMM’lerin yaklaşık %50-60’ının Maliye Bakanlığı denetim elemanı kökenli olduğu söylenebilir.

- 2024 yılı sonu itibariyle de TURMOB’un düzenlediği YMM sınavlarını kazanarak YMM olanların toplam YMM sayısına oranının %40 olduğu kalanların ise sınavsız veya özel YMM sınavı ile YMM olduğu söylenebilir.

- YMM müessesesinin kurulmasının üzerinden geçen 35 yıllık süre içerisinde, sınav yoluyla YMM unvanını kazananların yaklaşık %25’inin son dört yılda (2020–2024) sınavı kazandığı görülmektedir.

- Son yıllarda YMM sınavlarına yapılan başvuru sayısı önceki dönemlere kıyasla belirgin biçimde artmış olmakla birlikte, başarı oranlarının düşük seviyelerde kaldığı dikkat çekmektedir. Bu durumun en önemli nedeninin, sınavların son yıllarda önceki dönemlere kıyasla daha zor hâle getirilmesi olduğu değerlendirilmektedir.

YMM sınavlarına yapılan başvuruların artmasının en önemli nedenlerinden biri de vergi müfettişlerine ilişkin gelişmelerdir. Şöyle ki, 2011 yılında Vergi Denetim Kurulunun kurulmasıyla birlikte, denetim kapasitesinin kısa sürede artırılmasını hedefleyen bir yaklaşım benimsenmiş; bu doğrultuda özellikle ilk yıllarda müfettiş yardımcısı alımları dikkat çekici ölçüde artırılmıştır.

Aradan geçen süre içerisinde söz konusu müfettiş yardımcıları yeterliliklerini almış ve YMM olabilmek için gerekli olan on yıllık fiilî görev süresini tamamlamışlardır. Öyle ki 2019 yılı sonu itibarıyla hizmet süresi 11–15 yıl aralığında olan vergi müfettişlerinin oranı yalnızca %14 (1.112 kişi) iken, 2024 yılı sonu itibarıyla bu oran %68’e (4.965 kişi) yükselmiştir. Bu gelişmenin doğal sonucu olarak, son yıllarda YMM sınavlarına yapılan başvurular belirgin biçimde artmıştır.

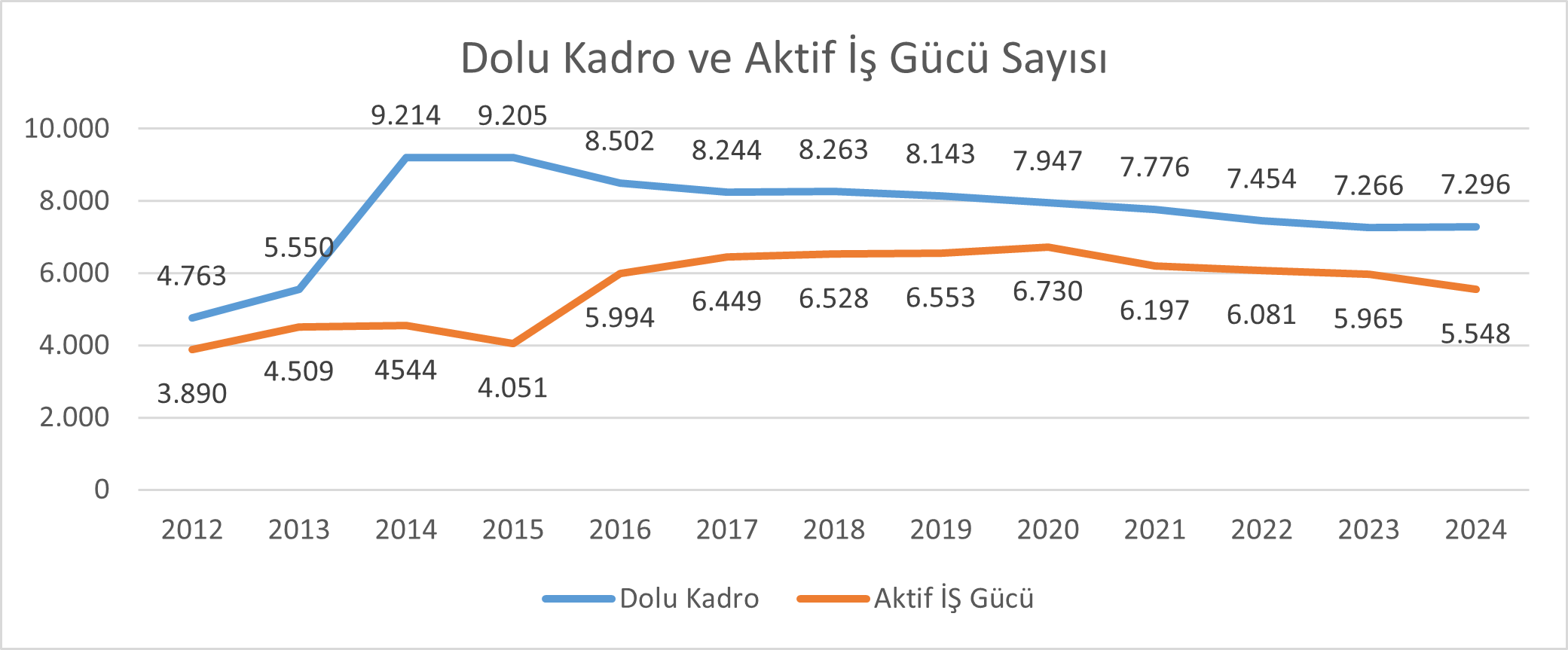

Diğer taraftan, son yıllarda Vergi Denetim Kurulundan ayrılan müfettiş sayısında da artış meydana gelmiş olup, aşağıdaki grafikten de görüleceği üzere özellikle 2020–2024 döneminde Kurul Başkanlığının aktif denetim gücü yaklaşık %20 oranında azalmıştır. Bu azalışın en önemli nedeni ise, yukarıda da belirtildiği üzere, genç müfettişlerin YMM olabilmek için aranan on yıllık görev süresini tamamlamış olmalarıdır.

Grafik-4: Dolu Kadro ve Aktif İş Gücü Sayısı

Özetle, Maliye Bakanlığı denetim elemanlarının, YMM müessesesinin kurulduğu 1990’lı yıllara kadar ağırlıklı olarak özel sektöre üst düzey yönetici pozisyonlarında transfer oldukları; YMM müessesesinin ortaya çıkması ve denetim elemanlarına sınavsız YMM olma imkânı tanınması sonrasında ise, zaman içerisinde özel sektöre geçişlerde üst düzey yöneticiliğin yerini YMM’liğin almaya başladığı söylenebilir.

Bu noktada, Ernst & Young Türkiye partneri ve eski Hesap Uzmanı A. Feridun Güngör’ün, geçen zaman içerisinde büyük şirketlerin üst yönetimlerinde denetim, mali kontrol ve finansman gibi alanlardan gelen mali işler yöneticilerinin ağırlığının arttığı; buna karşılık vergi kökenli yöneticilerin etkisinin belirgin biçimde azaldığı yönündeki tespiti de dikkat çekicidir. Güngör, bu dönüşümün bir sonucu olarak büyük şirketlerde vergi fonksiyonunun çoğunlukla CFO’ya bağlı bir grup başkanlığı altında, müdürlük; en fazla direktörlük düzeyinde konumlandığını ifade etmektedir.

Statü elitliğinin ortadan kalkmasıyla doğrudan ilişkili olduğu düşündüğüm bu dönüşümün doğal sonucu olarak, günümüzde vergi müfettişleri açısından özel sektöre geçişte YMM’liğin daha cazip bir kariyer alternatifi hâline geldiği görülmektedir.

Netice itibarıyla, Vergi Denetim Kurulunun kuruluşundan itibaren yetişen müfettişler arasında, on yıllık görev süresinin tamamlanmasını takiben Yeminli Mali Müşavir olarak özel sektöre geçiş yönünde belirgin bir eğilim oluştuğu; bu eğilimin özellikle son yıllarda VDK’nın aktif denetim kapasitesi üzerinde etkiler doğurabilecek bir seviyeye ulaştığı görülmektedir.